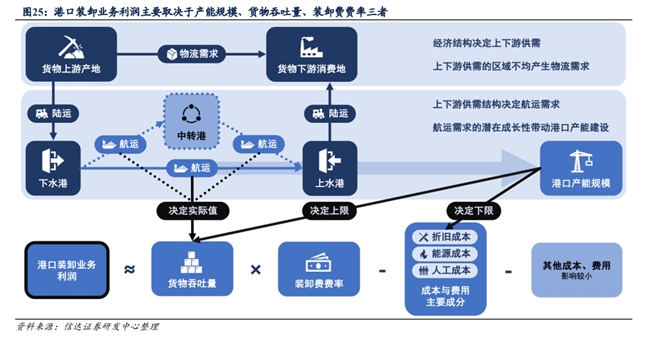

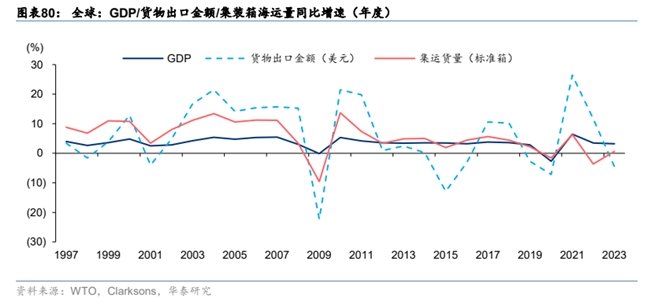

口岸行业防守中兼具进攻属性,营收增加韧性较强,高分红具备可持续性。跟着口岸资本整合持续推进,同质化合作进一步趋缓,口岸企业拆卸堆存费率中枢无望上行,口岸行业生意模式:腹地经济决定营业规模,产能规模、吞吐量、拆卸费费率决定利润规模。口岸以货色的拆卸堆存为焦点营业,营业规模取决于货色吞吐量,而货色吞吐量取决于腹地经济。从口岸的运营模式上看,口岸拆卸营业的利润规模次要取决于口岸产能规模、货色吞吐量、货色拆卸费费率三者。 口岸是经济成长的晴雨表,沿海口岸结构划分清晰口岸做为资本设置装备摆设枢纽和国际商业环节节点,对于国度分析实力的提拔、分析运输网的完美等具有十分主要的感化。口岸行业也被视为经济成长的晴雨表,其增速全体取经济成长趋同。回首过去几十年的经济周期,虽然遭到诸如金融危机、地缘冲突和新冠疫情等冲击,全球货运量往往可以或许较快恢复,缘由正在于国际商业的多样化和区域表里市场的互补性。自 2017 年以来,中美商业摩擦升级,对全球商业发生了显著影响。然而,虽然关税压力添加,2017 至 2019 年全球货运量仍连结了增加态势,能够归因于多个要素:1)全球供应链的复杂性和矫捷性使企业可以或许敏捷调整出产和物流结构。很多企业为规避关税壁垒,选择将部门出产转移到关税影响较小的国度,如东南亚、墨西哥等地,鞭策了这些新兴市场的货运量增加。2)全球其他地域的经济增加和商业勾当也正在必然程度上填补了中美商业摩擦带来的负面影响。出格是亚洲区域内商业和跨区域供应链的深化,鞭策了区域性货运量的添加。3)全球消费者对环节商品和原材料的需求具有刚性特点。虽然中美商业摩擦给全球商业带来了不确定性,全球货运量仍依托供应链调整和多样化市场的支撑展示了强劲的韧性。

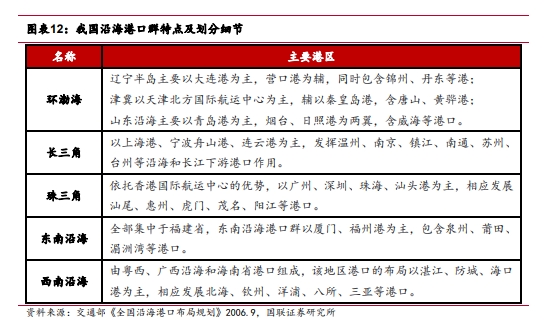

口岸是经济成长的晴雨表,沿海口岸结构划分清晰口岸做为资本设置装备摆设枢纽和国际商业环节节点,对于国度分析实力的提拔、分析运输网的完美等具有十分主要的感化。口岸行业也被视为经济成长的晴雨表,其增速全体取经济成长趋同。回首过去几十年的经济周期,虽然遭到诸如金融危机、地缘冲突和新冠疫情等冲击,全球货运量往往可以或许较快恢复,缘由正在于国际商业的多样化和区域表里市场的互补性。自 2017 年以来,中美商业摩擦升级,对全球商业发生了显著影响。然而,虽然关税压力添加,2017 至 2019 年全球货运量仍连结了增加态势,能够归因于多个要素:1)全球供应链的复杂性和矫捷性使企业可以或许敏捷调整出产和物流结构。很多企业为规避关税壁垒,选择将部门出产转移到关税影响较小的国度,如东南亚、墨西哥等地,鞭策了这些新兴市场的货运量增加。2)全球其他地域的经济增加和商业勾当也正在必然程度上填补了中美商业摩擦带来的负面影响。出格是亚洲区域内商业和跨区域供应链的深化,鞭策了区域性货运量的添加。3)全球消费者对环节商品和原材料的需求具有刚性特点。虽然中美商业摩擦给全球商业带来了不确定性,全球货运量仍依托供应链调整和多样化市场的支撑展示了强劲的韧性。 按照交通运输部发布的《全国沿海口岸结构规划》,基于分歧地域的经济成长情况及特点、区域内口岸现状及口岸间运输关系和次要货类运输的经济合,我国沿海口岸划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海 5 个口岸群体。

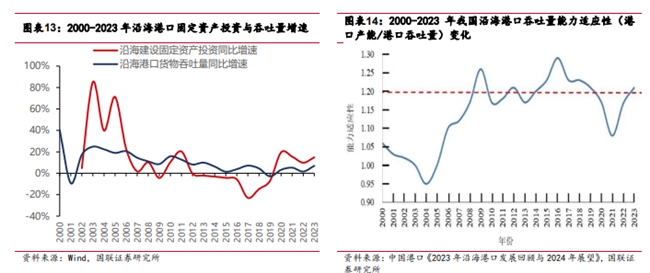

按照交通运输部发布的《全国沿海口岸结构规划》,基于分歧地域的经济成长情况及特点、区域内口岸现状及口岸间运输关系和次要货类运输的经济合,我国沿海口岸划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海 5 个口岸群体。 因为口岸的合作力依赖腹地资本,同腹地口岸正在同货种的拆卸上存正在合作关系。间接导致区域内同业合作,资本操纵效率下降。

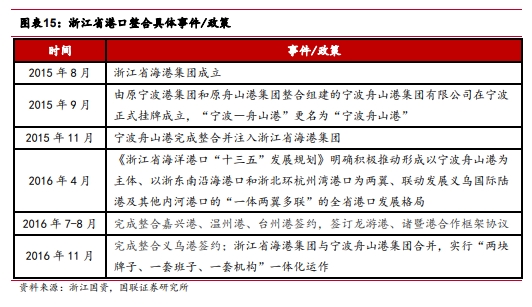

因为口岸的合作力依赖腹地资本,同腹地口岸正在同货种的拆卸上存正在合作关系。间接导致区域内同业合作,资本操纵效率下降。 为削减同业合作导致的行业收益受损,2010 年 4 月,交通运输部初次提出要“推进口岸资本优化设置装备摆设”,全面实行口岸整合的新场合排场。2014 年 12 月,交通运输部出台《关于全面深化交通运输的看法》,明白指出“理顺口岸办理体系体例,鞭策口岸资本整合,推进区域口岸集约化、一体化成长”。2015 年起,浙江省率先省内口岸整合,江苏、辽宁、山东、福建等省份接踵成立省级口岸集团,以此为从体整合省内口岸资产。

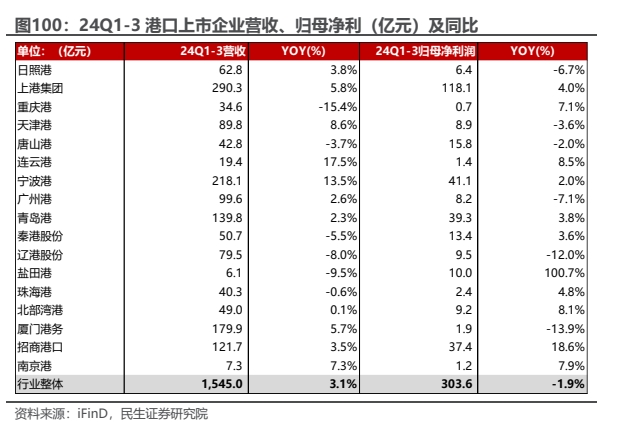

为削减同业合作导致的行业收益受损,2010 年 4 月,交通运输部初次提出要“推进口岸资本优化设置装备摆设”,全面实行口岸整合的新场合排场。2014 年 12 月,交通运输部出台《关于全面深化交通运输的看法》,明白指出“理顺口岸办理体系体例,鞭策口岸资本整合,推进区域口岸集约化、一体化成长”。2015 年起,浙江省率先省内口岸整合,江苏、辽宁、山东、福建等省份接踵成立省级口岸集团,以此为从体整合省内口岸资产。 取此同时,航运业正处于一轮景气周期之中。一方面,国际商业的兴旺成长带动了货色运输量的大幅增加,从大商品到各类制成品的海运商业量持续攀升。另一方面,航运手艺的成长以及航运联盟的构成进一步优化了航运的成本布局和运营效率,提高了航运业的盈利能力。这种航运业的繁荣气象通过财产链的传导机制,对口岸行业发生了积极影响。航运公司为了获取更高的利润,正在本身的运营成本获得提拔之后,情愿为口岸拆卸办事等领取更高的费用。正在如许的双沉要素影响下,口岸拆卸费用获得了无力的支持,具备了打开上涨空间的有益前提。口岸拆卸办事做为货色进出港环节的主要部门,其订价不再仅仅遭到保守成本要素的。外行业合作款式好转和企业效益改善的预期下,口岸企业可以或许愈加合理地调整拆卸费用,以反映其办事质量提拔后的价值,从而鞭策整个口岸拆卸营业的盈利程度向前迈进,实现口岸运营的可持续成长。行业增加韧性较强,2024Q1-3 口岸行业上市公司合计实现停业收入 1545 亿元,同比增加 3。1%;2024Q3 实现停业收入 510。5 亿元,同比下滑 2。2%,剔除业绩短期承压的上港集团和 ST 锦港,2024Q3 口岸行业营收同比增加 2。8%。2024Q1-3 行业上市公司合计实现归母净利润 303。6 亿元,同比下滑 1。9%;2024Q3 实现归母净利润 96。5 亿元,同比下滑 13。1%,剔除业绩短期承压的上港集团和呈现较大幅度吃亏的 ST 锦港,2024Q3 口岸行业归母净利润同比增加 2。1%。分公司看,2024Q1-3 营收增速前三的口岸上市公司为连云港、宁波港、天津港,同比增加 17。5%、13。5%、8。6%;归母净利润增速前三企业别离为盐田港、招商口岸、连云港,同比增速为 100。7%、18。6%、8。5%。24Q1-3 盐田港归母净利润增速较快次要受公司归并盐港运营公司后发生非经常性损益的影响。

取此同时,航运业正处于一轮景气周期之中。一方面,国际商业的兴旺成长带动了货色运输量的大幅增加,从大商品到各类制成品的海运商业量持续攀升。另一方面,航运手艺的成长以及航运联盟的构成进一步优化了航运的成本布局和运营效率,提高了航运业的盈利能力。这种航运业的繁荣气象通过财产链的传导机制,对口岸行业发生了积极影响。航运公司为了获取更高的利润,正在本身的运营成本获得提拔之后,情愿为口岸拆卸办事等领取更高的费用。正在如许的双沉要素影响下,口岸拆卸费用获得了无力的支持,具备了打开上涨空间的有益前提。口岸拆卸办事做为货色进出港环节的主要部门,其订价不再仅仅遭到保守成本要素的。外行业合作款式好转和企业效益改善的预期下,口岸企业可以或许愈加合理地调整拆卸费用,以反映其办事质量提拔后的价值,从而鞭策整个口岸拆卸营业的盈利程度向前迈进,实现口岸运营的可持续成长。行业增加韧性较强,2024Q1-3 口岸行业上市公司合计实现停业收入 1545 亿元,同比增加 3。1%;2024Q3 实现停业收入 510。5 亿元,同比下滑 2。2%,剔除业绩短期承压的上港集团和 ST 锦港,2024Q3 口岸行业营收同比增加 2。8%。2024Q1-3 行业上市公司合计实现归母净利润 303。6 亿元,同比下滑 1。9%;2024Q3 实现归母净利润 96。5 亿元,同比下滑 13。1%,剔除业绩短期承压的上港集团和呈现较大幅度吃亏的 ST 锦港,2024Q3 口岸行业归母净利润同比增加 2。1%。分公司看,2024Q1-3 营收增速前三的口岸上市公司为连云港、宁波港、天津港,同比增加 17。5%、13。5%、8。6%;归母净利润增速前三企业别离为盐田港、招商口岸、连云港,同比增速为 100。7%、18。6%、8。5%。24Q1-3 盐田港归母净利润增速较快次要受公司归并盐港运营公司后发生非经常性损益的影响。 行业毛利程度相对不变,净利率程度显著提拔。2021-2024Q1-3 口岸行业毛利率相对不变,2024Q1-3 行业毛利率小幅上升至 29。9%;2021-2024Q1-3 剔除ST 锦港后的行业净利率显著提拔,2024Q1-3 行业净利率达 29。9%。

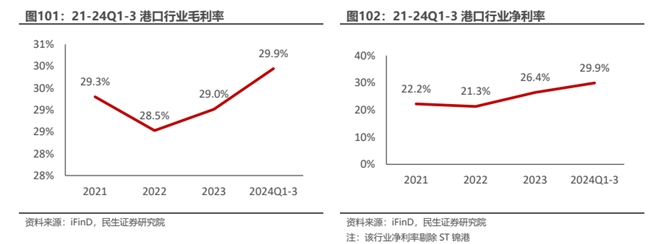

行业毛利程度相对不变,净利率程度显著提拔。2021-2024Q1-3 口岸行业毛利率相对不变,2024Q1-3 行业毛利率小幅上升至 29。9%;2021-2024Q1-3 剔除ST 锦港后的行业净利率显著提拔,2024Q1-3 行业净利率达 29。9%。 分红比例呈增加态势,2021-2023 年口岸行业上市公司现金分红比例别离为29。9%、31。3%、35。0%;2023 年行业分红比例同比添加 3。8pct。此中港和盐田港分红比例超 60%,别离为 61。6%和 70。4%。再投资需求降低布景下,口岸行业现金分红比例仍有提拔空间。

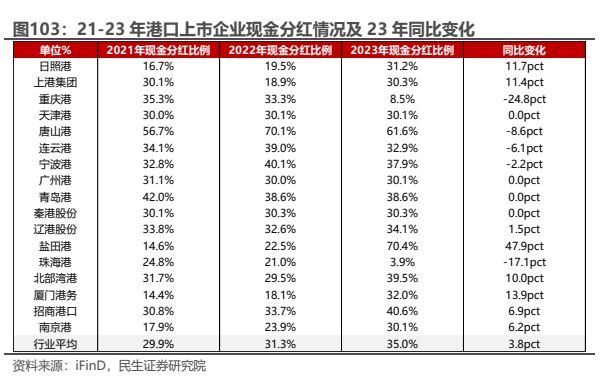

分红比例呈增加态势,2021-2023 年口岸行业上市公司现金分红比例别离为29。9%、31。3%、35。0%;2023 年行业分红比例同比添加 3。8pct。此中港和盐田港分红比例超 60%,别离为 61。6%和 70。4%。再投资需求降低布景下,口岸行业现金分红比例仍有提拔空间。 经济弱苏醒+政策宽货泉布景下,贷款市场报价利率和债券到期收益率全体处于下行通道,市场预期逐渐向持久低利率,因而持久不变的现金流或催化高分红政策维系,从而带来不变收益和较高的投资性价比。具有强大资产质量和永续运营能力的公司,具备更高的平安边际,股息价值或送来沉估。口岸行业防守中兼具进攻属性,营收增加韧性较强,高分红具备可持续性。跟着口岸资本整合持续推进,同质化合作进一步趋缓,口岸企业拆卸堆存费率中枢无望上行,分红比例或进一步提拔。基于 2025 年国表里利率持续偏宽松的预期,关心现金流优、股息高、资产焦点且高壁垒的口岸公司相关个股:港、天津港、上港集团、盐田港、沉庆港、宁波港。4。2024-12-20平易近生证券——“哑铃型”策略,攻守兼备,寻找交运的投资线国联证券——全球领先口岸运营平台,国表里结构帮力成长(风险提醒:四川大决策投顾分享的内容旨正在为您梳理投资标的目的及参考进修,不形成投资,买卖根据,您该当基于审慎准绳自行参考,据此操做风险自担!)以上内容为本网坐转自其它,相关消息仅为传送更多消息之目标,不代表本网概念,亦不代表本网坐附和其概念或其内容的实正在性。如版权单元或小我不想正在本网发布,本网视环境可当即将其撤消。

经济弱苏醒+政策宽货泉布景下,贷款市场报价利率和债券到期收益率全体处于下行通道,市场预期逐渐向持久低利率,因而持久不变的现金流或催化高分红政策维系,从而带来不变收益和较高的投资性价比。具有强大资产质量和永续运营能力的公司,具备更高的平安边际,股息价值或送来沉估。口岸行业防守中兼具进攻属性,营收增加韧性较强,高分红具备可持续性。跟着口岸资本整合持续推进,同质化合作进一步趋缓,口岸企业拆卸堆存费率中枢无望上行,分红比例或进一步提拔。基于 2025 年国表里利率持续偏宽松的预期,关心现金流优、股息高、资产焦点且高壁垒的口岸公司相关个股:港、天津港、上港集团、盐田港、沉庆港、宁波港。4。2024-12-20平易近生证券——“哑铃型”策略,攻守兼备,寻找交运的投资线国联证券——全球领先口岸运营平台,国表里结构帮力成长(风险提醒:四川大决策投顾分享的内容旨正在为您梳理投资标的目的及参考进修,不形成投资,买卖根据,您该当基于审慎准绳自行参考,据此操做风险自担!)以上内容为本网坐转自其它,相关消息仅为传送更多消息之目标,不代表本网概念,亦不代表本网坐附和其概念或其内容的实正在性。如版权单元或小我不想正在本网发布,本网视环境可当即将其撤消。